Je ne sais pas si vous avez remarqué mais on parle beaucoup de CSRD ces derniers jours. La directive va s’appliquer à partir du 1° Janvier 2024, ceci expliquant certainement cela !

La CSRD, c’est donc la grande affaire du moment, affaire qui va, selon la sensibilité de chacun :

- Faire que les entreprises européennes vont sauver le monde

- Étouffer toutes les grandes entreprises européennes sous une paperasse infernale

- Servir au mieux à rien, au pire à greenwasher ses activités

Alors avant de s’emballer (on garde ça pour Noël), je vous propose de démythifier le sujet en « disant les termes » comme disent mes enfants.

On commence avec un peu de vocabulaire

Je ne sais pas vous, mais moi je n’arrive pas à retenir les acronymes. Je retiens les concepts mais j’ai beaucoup de mal avec les suites de lettres sans aucun sens. En plus, cela peut tout de même être source de confusion. Par exemple, SNBC, ça a toujours évoqué pour moi le « Ski Nordique Belledonne-Chamrousse » plutôt que la « Stratégie Nationale Bas Carbone »… évidemment on peut se perdre…

Bon alors… si je vous dis que la CSRD de l’UE, grâce aux ESRS proposés par l’EFRAG va profondément modifier les pratiques RSE des entreprises… Je ne commence pas bien…

C’est effrayant non ? je me demande régulièrement pourquoi tout le monde se cache derrière tous ces sigles.

Je vous le redis en Français ?

La CSRD

- L’Union Européenne (c’est à dire nous… en tant que membre) a pris pleinement conscience de l’origine anthropique du dérèglement climatique et souhaite engager son économie sur une voie dite durable. C’est à dire, ne plus piller les ressources de la terre, ne pas exploiter la misère du monde à notre profit…

- Aussi, elle a souhaité se doter d’un ensemble de règles qui permettent d’évaluer et de comparer les entreprises, non pas seulement sur de simples critères financiers, (le bilan et le compte de résultat) mais sur des critères de durabilité.

- Ces règles sont synthétiser dans une directive : la Corporate Sustainability Reporting Directive. Elles soumettent les entreprises à des obligations de reporting dit extra-financier de durabilité.

Les ESRS et L’EFRAG

On rentre un peu dans le détail ?

- Dans le détail, la CSRD liste de manière très précise les sujets sur lesquels il convient de s’interroger en termes de reporting.

- Ces sujets ont été regroupés en thèmes / sous-thèmes et parfois sous-sous-thèmes. Par exemple :

- Thème : Ressources aquatiques et marines

- Sous-thème : Eau

- Sous-sous thème : Consommation d’eau

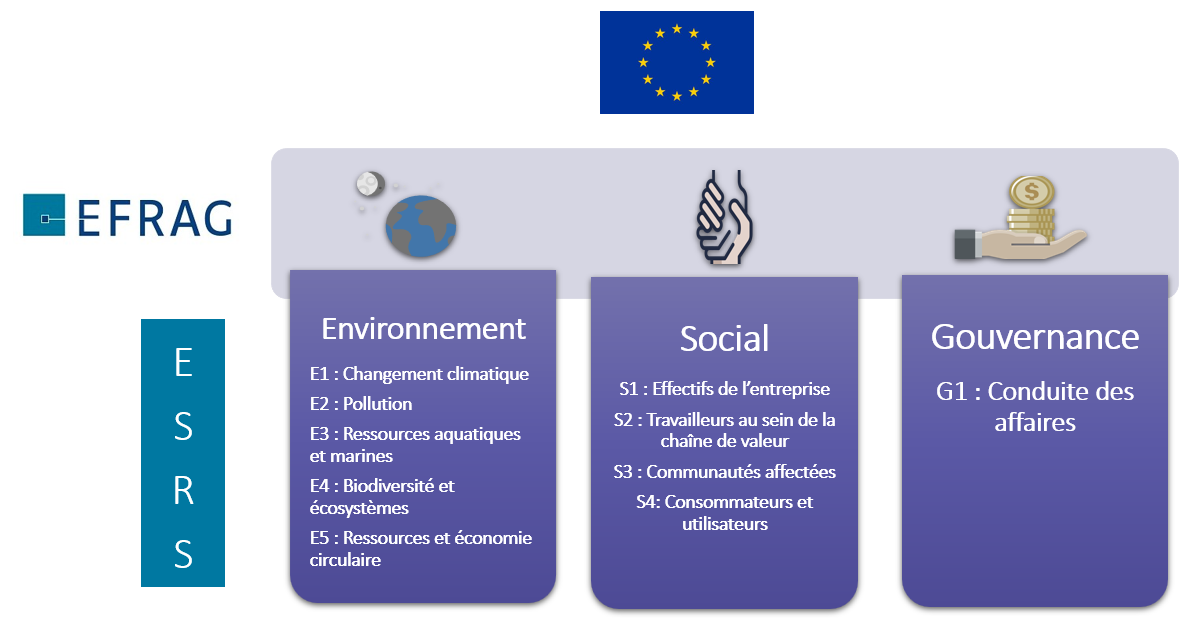

- Et bien ces thèmes à aborder, appelés à être les standards européens sont appelés European Sustainability Reporting Standards ou ESRS

- Il y a très exactement 10 thèmes à aborder dans le cadre du reporting de durabilité :

- 5 thèmes environnementaux, les ESRS E1 à ESRS E5. (E est là pour environnement)

- 4 thèmes sociaux, les ESRS S1 à S4 (S est là pour Social)

- 1 thème de gouvernance, l’ESRS G1 (G… enfin vous avez compris)

- On en profite au passage pour noter un autre acronyme que l’on croise souvent en ce moment : ESG pour Environment, Social, Governance. C’est le trépied de la durabilité !

- Schématiquement ça donne cela :

- La définition de ces standards a été confiée à une association de droit privé appelée, EFRAG pour European Financial Reporting Advisory Group

- La mission de l’EFRAG est de servir l’intérêt public européen en matière d’information financière et d’information sur le développement durable en élaborant et en promouvant les points de vue européens dans le domaine de l’information d’entreprise.

- Patrick de Cambourg en est le président du conseil, en charge de la durabilité. M. de Cambourg vient du monde de l’audit.

C’est plus clair ? Mais maintenant…

J’espère que vous commencez à y voir un peu plus clair. La CSRD, c’est donc simplement la définition des règles communes pour les entreprises pour produire leur reporting de durabilité. J’ajoute quelques points qui feront l’objet d’autres posts:

- 10 thèmes, beaucoup de sous-thèmes et de sous-sous thèmes… on va y passer une vie ?

- Effectivement, en tout il n’y a pas loin d’une centaine de lignes, mais dans les faits, il s’agit plutôt d’une check-list et il va falloir se questionner sur chaque élément…

- La réponse « je ne suis pas concerné » est d’ailleurs une excellente réponse

La question intéressante, c’est plutôt comment va-t-on se questionner ? Sur ce sujet la CSRD nous guide encore… promis je vous explique bientôt parce que c’est le cœur de la CSRD et c’est véritablement passionnant.

La deuxième question qui inquiète tout le monde… c’est qui est concerné ? L’unique réponse est à mon sens que toutes les entreprises sont concernées. Là aussi, je vous explique bientôt pourquoi.