Dans un post précédent, j’ai essayé de démythifier le sujet de la CSRD en explicitant au maximum les acronymes qu’on voit partout.

Aujourd’hui, je rentre un peu plus dans le détail. On a vu que pour produire le reporting de durabilité il convenait de passer de nombreux critères en revue. Mais sur quelle base ? en suivant quelles règles ?

Plusieurs points sont à évoquer pour débuter le sujet CSRD :

- On commence par une question légitime, mon entreprise est-elle concernée par la CSRD ?

- On continue en s’interrogeant sur le périmètre concerné par le reporting ?

- On termine par une réflexion sur les différentes positions dans le monde concernant la manière de fixer le périmètre

Mon entreprise est-elle concernée ?

On peut donner une réponse technique à cette question. Je vous laisse chercher les règles précises sur internet, le sujet semble passionner de nombreuses personnes. Plus de 250 personnes, plus de 40 Meur de CA, plus quelques subtilités certainement issues de fines négociations…

Mais dans le fond, la CSRD concerne TOUTES les entreprises pour plusieurs raisons de fond :

- Même si vous n’êtes techniquement pas soumis… vous risquez fort d’être sollicités par vos partenaires commerciaux (vos clients, vos fournisseurs) pour traiter des sujets liés à la mise en place de leur reporting de durabilité. Autant savoir ce dont il retourne, cela permet de mettre en place une réponse à la hauteur des enjeux.

- Même si vous n’êtes techniquement pas soumis, vous pouvez dans les années qui viennent passer les seuils… et il n’est pas non plus impossible que les seuils de déclaration baissent dans les années qui viennent. Vous pourriez donc être soumis plus vite que vous ne le pensez.

- Même si vous n’êtes techniquement pas soumis… faire correctement l’exercice de la CSRD va mettre dans une cohérence globale l’ensemble de vos actions liées au développement durable. A commencer par votre bilan carbone.

- Dernier point et non des moindres… les principes fondateurs de la CSRD viennent bouleverser le rapport des entreprises au monde. Les comprendre ou/et les adopter rapidement est une nécessité pour bâtir une stratégie d’entreprise et pour un certain nombre d’entre elles pour en assurer la pérennité.

Sur quel périmètre doit-on mettre en place le reporting de durabilité ?

On l’a vu dans le post précédent, pour se lancer dans la CSRD, il va falloir effectuer l’analyse des critères standards européens de reporting, les fameux ESRS afin de définir lesquels doivent figurer dans notre reporting.

Cette analyse semble effrayer beaucoup de monde. Mais dans le fond, elle n’a rien de complexe et elle a simplement comme objectif d’identifier ce qu’on appelle les questions de durabilité (sustainability matters).

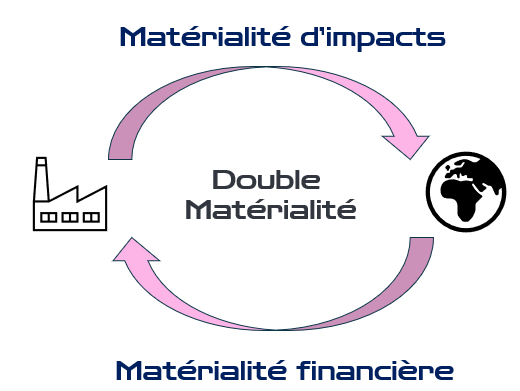

L’analyse se déroule en analysant les critères selon deux angles :

L’angle financier

En première approche, notre habitude en entreprise est de répondre à la question :

En quoi ce sujet impacte financièrement mon entreprise ?

Prenons un exemple : Dans l’ESRS E1 – Changement climatique, sous-thème « Energie ». Si mon process industriel est extrêmement consommateur d’énergie, il est certain que ce sujet doit être un sujet de préoccupation. Le prix peut augmenter fortement et impacter ma marge, je peux être soumis à des restrictions, je peux être contraint à faire des investissements…et je vais donc devoir le prendre en compte dans mon reporting. Simple non ?

Une fois ce travail effectué, on recommence… avec le deuxième angle d’attaque :

L’angle impacts

Voilà une question qui devrait être naturelle depuis bien longtemps… autant à titre personnel qu’en tant qu’entreprise.

En quoi mon entreprise impacte-t-elle les « autres » ?

Prenons un exemple. Dans l’ESRS E3 – Ressources aquatiques et marines, sous-thème – « Eau », sous-sous thème – « Consommation d’eau ». Si mon processus industriel est très consommateur d’eau, j’impacte les voisins en aval qui peuvent manquer d’eau, j’impacte la biodiversité locale en faisant diminuer la reproduction de telle espèce de poissons… Je vais donc devoir prendre en compte ce critère dans mon reporting.

C’est cet aspect qui est un véritable changement dans l’approche de l’entreprise. Au lieu de simplement se regarder, les entreprises doivent intégrer dans leurs raisonnements, dans leurs approches d’un marché, de leurs salariés, les conséquences avérées ou potentielles de leurs actes sur les autres.

C’est cela la double-matérialité

Cette approche, sous deux angles différents, est appelée double matérialité. Il faut ici entendre le terme de matérialité dans son sens « d’important ». C’est matériel dans le sens ou c’est important. En d’autres termes, l’analyse en double-matérialité consiste simplement à analyser chacun des thèmes des ESRS en se demandant : Est-ce que ça m’impacte (c’est la matérialité financière) ? Est-ce que j’impacte les autres (C’est la matérialité d’impact)

La matérialité de l’impact et la matérialité financière sont souvent liées. En effet, le traitement des impacts de l’entreprise sur l’environnement ou les personnes se traduisent souvent par des décisions, des investissements qui ont un impact financier.

Le schéma ci-dessous (en anglais et tiré d’un document de l’EFRAG) présente ce chevauchement:

Petite subtilité, les impacts sur lesquels on réfléchit, doivent être avérés ou potentiels. Les deux sont bien à prendre en compte.

Deuxième subtilité… on ne parle pas seulement de risques. On parle également d’opportunités. Alors comme on aime bien les acronymes, on dit que l’analyse de durabilité doit présenter les informations pertinentes et fidèles sur les Impacts, Risques et Opportunité (IRO) concernant les questions environnementales.

La double matérialité est au cœur de débats entre l’Europe et le reste du monde

Dernier élément à avoir en tête et sans rentrer dans le fond du débat, la vision en double matérialité de l’Union européenne, vient « s’opposer » à la vision américaine portée par l’ISSB.

L’ISSB, c’est l’organisme en charge de la mise en place des normes IFRS de développement durable… Aïe.. on retombe dans les acronymes. les IFRS (International Financial Reporting Standards) ce sont les normes comptables internationales qui permettent aux entreprises de se comparer internationalement. Ces normes présentent deux volets.

- Un volet comptable mis en place par l’IASB (International Accounting Standard Board)

- Un volet développement durable mis en place par l’ISSB (International Sustainability Standard Board). Quelque part, l’ISSB, c’est l’EFRAG des IFRS. Simple non ?

L’ISSB propose en termes de durabilité une analyse des critères faite sur une base de matérialité simple (financière). Il se trouve que le président de l’ISSB est un français, Emmanuel Faber, ancien patron de Danone. Quelle norme va s’imposer comme le standard ? C’est un débat politique dans lequel je ne souhaite pas entrer. Notons cependant qu’au lieu d’y voir une opposition, on peut considérer que la CSRD englobe dans tous les cas les normes IFRS.

Dans un prochain post, j’aborderai l’organisation à mettre en place pour une PME/ETI afin de rédiger un rapport de durabilité.